Las contradicciones en la Declaración Jurada Patrimonial: cuando la transparencia es opaca

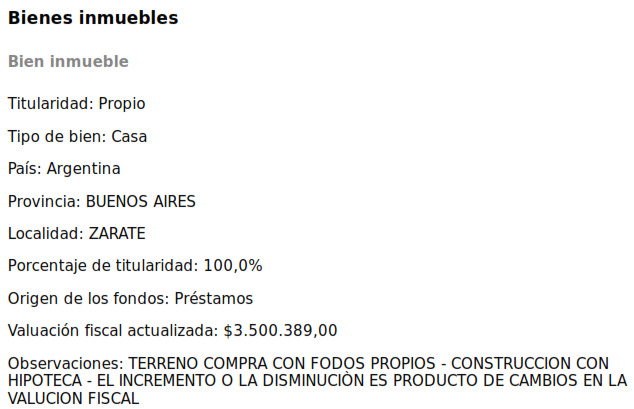

Como te contamos el domingo, el Intendente afirmó tener una casa y así lo consignó en su Declaración Jurada, aunque dijo que la alquilaba. Sin embargo, ese ingreso no está consignado en la Declaración presentada, pese a que afirmó: ‘Declaro bajo juramento que no cuento con otros ingresos que los manifestados y no se han omitido bienes ni datos relevantes.’

Se ve que la frazada es corta porque no le alcanzó para decir toda la verdad.

Pero la cosa no termina ahí. Además afirmó en la misma Declaración que ‘Declaro no poseer deudas, como así tampoco mi grupo familiar sujeto a declarar’, lo cual constituye una mentira directa. Matzkin tiene deudas y algunas de esas son públicas y verificables.

Esta situación no es menor en el contexto de una gestión que pregona la transparencia y el orden administrativo. Si el propio Intendente no puede ser transparente en su Declaración Jurada Patrimonial, ¿qué credibilidad tiene su discurso sobre la gestión responsable de los recursos públicos zarateños?

El caso paradigmático: cuando el que cobra no paga

Matzkin, con su accionar, hace que la frazada sea más chica de lo que es. ¿Por qué? Porque Matzkin no paga las tasas municipales. Esta no es una acusación infundada, sino un hecho documentado que evidencia una contradicción ética fundamental.

En enero pasado te contamos que Matzkin no pagaba las tasas de la casa en la que vivía, esa que “le alquilo a un amigo”, y poco después de la publicación de la nota saldó su deuda. Un claro ejemplo de cómo la presión mediática logra lo que no logra la responsabilidad cívica.

La deuda actual: cinco meses sin pagar

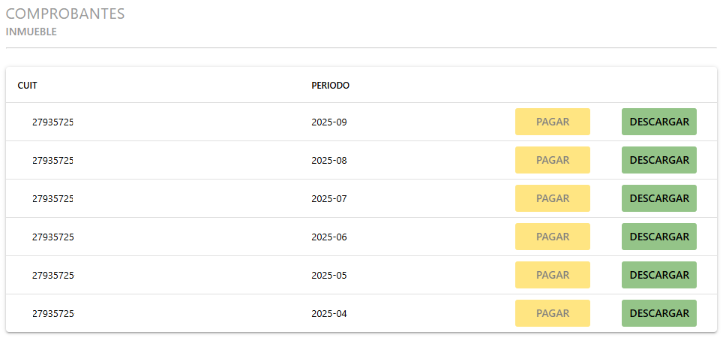

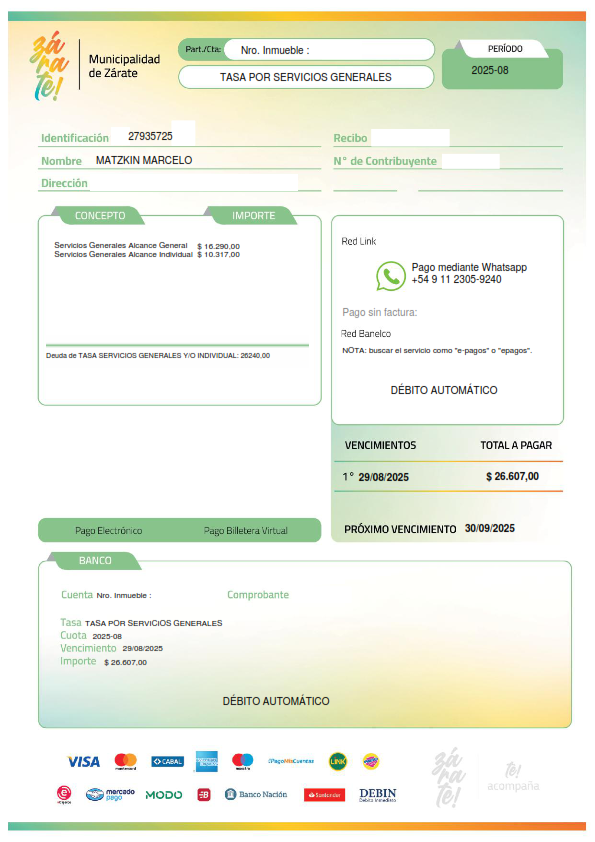

Hoy te contamos que el Intendente debe 5 meses de tasas municipales de la casa que declaró como propia. Matzkin reconoció una sola propiedad propia en su Declaración Jurada, y esa propiedad le debe al Estado Municipal 5 meses de tasas.

El Intendente Municipal debe, oficialmente, 5 meses de tasas municipales de su casa. Lee bien: el máximo responsable de la recaudación municipal no paga sus propias obligaciones fiscales.

Lo más llamativo del caso es que, de acuerdo al recibo de tasas municipales del Intendente Municipal que consigna la deuda, figura en Débito Automático. Si se debitó, ¿por qué figura deuda? Si no se debitó, ¿por qué no se lo hizo? Estas preguntas revelan un sistema de control interno deficiente o, peor aún, un manejo discrecional de las obligaciones fiscales.

El patrón de comportamiento: deudas múltiples y argumentos frágiles

Sabemos que la respuesta oficial será que “fue un error” y que es una cuestión de impacto en los registros municipales al momento de emitirse las facturas. Después de cinco cuotas el argumento sería muy poco serio, porque no es la única deuda que tiene el Intendente con el Estado.

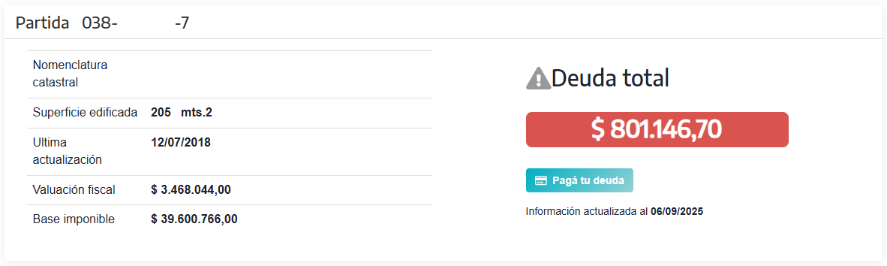

Según datos oficiales de ambas reparticiones gubernamentales Matzkin le debe al Estado municipal y también le debe al Estado provincial. Este patrón de comportamiento revela algo más profundo que simples “errores administrativos”: evidencia una actitud de excepción personal respecto a las obligaciones que él mismo exige cumplir a los ciudadanos zarateños.

La deuda provincial: la hipocresía elevada al cuadrado

Y lo más curioso del caso es el detalle de la deuda provincial. Según la página web del gobierno provincial Matzkin debe el impuesto inmobiliario provincial desde que es Intendente. Sí, el mismo que se queja permanentemente de que ‘la Provincia no le envía recursos’ -lo cual es falso y se puede consultar libremente– no aporta para agrandar la frazada provincial.

¿Qué autoridad moral tiene el Intendente Matzkin para cuestionar el envío de fondos por parte del gobierno provincial si él no paga sus impuestos al Estado provincial? Esta es la pregunta clave que define el carácter de esta gestión.

El contexto zarateño: cuando el ejemplo viene de arriba

Esta situación no ocurre en el vacío. Zárate enfrenta múltiples desafíos que requieren de una administración ejemplar: problemas de infraestructura, demandas sociales crecientes, y la necesidad de generar confianza en las instituciones locales.

Cuando el principal funcionario del distrito no cumple con sus obligaciones básicas como contribuyente, el mensaje que se envía a la comunidad es devastador: las reglas no son para todos por igual.

El impacto en la recaudación municipal

Si el Intendente no paga sus tasas, ¿qué incentivo tienen otros contribuyentes para hacerlo? Esta actitud genera un efecto dominó negativo que puede impactar seriamente en la recaudación municipal, precisamente en un contexto donde cada peso cuenta para el funcionamiento del Estado local.

La credibilidad fiscal se construye con el ejemplo, y Matzkin está dando exactamente el ejemplo menos adecuado al que debería dar un administrador responsable.

Las consecuencias políticas de la incoherencia

Esta situación trasciende lo meramente administrativo para convertirse en un problema político de fondo. Un Intendente que no paga sus impuestos está inhabilitado moralmente para:

- Exigir sacrificios a los contribuyentes zarateños

- Reclamar mayor disciplina fiscal a otros niveles de gobierno

- Implementar medidas de ajuste que afecten a los vecinos

- Hablar de transparencia y buen gobierno

La erosión de la confianza institucional

Cada acción contradictoria de Matzkin contribuye a erosionar la confianza que los zarateños pueden tener en sus dirigentes e instituciones locales. Cuando el máximo responsable del Ejecutivo municipal no respeta las mismas reglas que impone, se genera una crisis de legitimidad que puede tener consecuencias duraderas.

La frazada que se achica por decisión propia

Es cierto que la frazada es corta, pero el Intendente Matzkin la hace más corta. No por las limitaciones objetivas de los recursos, sino por sus propias decisiones y por la incoherencia entre su discurso y sus actos.

Una administración responsable debería trabajar para ampliar la frazada a través de:

- Mayor eficiencia en el manejo del gasto público

- Mejor recaudación basada en el ejemplo y la confianza

- Transparencia real en el manejo de los recursos

- Coherencia entre lo que se predica y lo que se practica

El costo de oportunidad de la incoherencia

Cada peso que Matzkin no aporta al fisco municipal y provincial es un peso menos para obras, servicios y programas sociales. Su deuda personal se convierte en deuda social, porque son recursos que podrían estar siendo utilizados para mejorar la calidad de vida de los zarateños.

La gestión de Matzkin en Zárate se caracteriza por una constante contradicción entre el discurso de la responsabilidad fiscal y las prácticas personales del propio Intendente. Esta situación plantea una pregunta fundamental sobre la concepción del poder público: ¿es un servicio a la comunidad o un privilegio personal?

Las deudas de Matzkin con el Estado municipal y provincial no son “errores administrativos” sino decisiones conscientes que revelan una actitud de excepción personal incompatible con el cargo que ocupa.

La frazada seguirá siendo corta mientras quienes deben agrandarla prefieran achicarse ellos mismos. Zárate merece una gestión que predique con el ejemplo, no con las palabras vacías de contenido por la propia incoherencia de quien las pronuncia.

‘Reproduzca esta información, hágala circular por los medios a su alcance: a mano, a máquina, a mimeógrafo, oralmente. Mande copias a sus amigos: nueve de cada diez las estarán esperando. Millones quieren ser informados. El terror se basa en la incomunicación. Rompa el aislamiento. Vuelva a sentir la satisfacción moral de un acto de libertad. Derrote el terror.’

RODOLFO WALSH – AGENCIA CLANDESTINA DE NOTICIAS